- · 传感技术学报版面费是多[04/29]

- · 《传感技术学报》投稿方[04/29]

- · 《传感技术学报》数据库[04/29]

- · 《传感技术学报》期刊栏[04/29]

一、本刊要求作者有严谨的学风和朴实的文风,提倡互相尊重和自由讨论。凡采用他人学说,必须加注说明。 二、不要超过10000字为宜,精粹的短篇,尤为欢迎。 三、请作者将稿件(用WORD格式)发送到下面给出的征文信箱中。 四、凡来稿请作者自留底稿,恕不退稿。 五、为规范排版,请作者在上传修改稿时严格按以下要求: 1.论文要求有题名、摘要、关键词、作者姓名、作者工作单位(名称,省市邮编)等内容一份。 2.基金项目和作者简介按下列格式: 基金项目:项目名称(编号) 作者简介:姓名(出生年-),性别,民族(汉族可省略),籍贯,职称,学位,研究方向。 3.文章一般有引言部分和正文部分,正文部分用阿拉伯数字分级编号法,一般用两级。插图下方应注明图序和图名。表格应采用三线表,表格上方应注明表序和表名。 4.参考文献列出的一般应限于作者直接阅读过的、最主要的、发表在正式出版物上的文献。其他相关注释可用脚注在当页标注。参考文献的著录应执行国家标准GB7714-87的规定,采用顺序编码制。

微型上市公司要发展也不容易,森霸传感2021年上

作者:网站采编关键词:

摘要:还是应某网友的要求,说一下森霸传感这家公司的经营情况,这是一家总部位于河南南阳的创业板上市公司,主要生产 光电传感器,包括热释电红外传感器系列和可见光传感器系列两大

还是应某网友的要求,说一下森霸传感这家公司的经营情况,这是一家总部位于河南南阳的创业板上市公司,主要生产光电传感器,包括热释电红外传感器系列和可见光传感器系列两大类产品,主要应用于LED照明、安防、数码电子产品等领域,2017年9月上市。

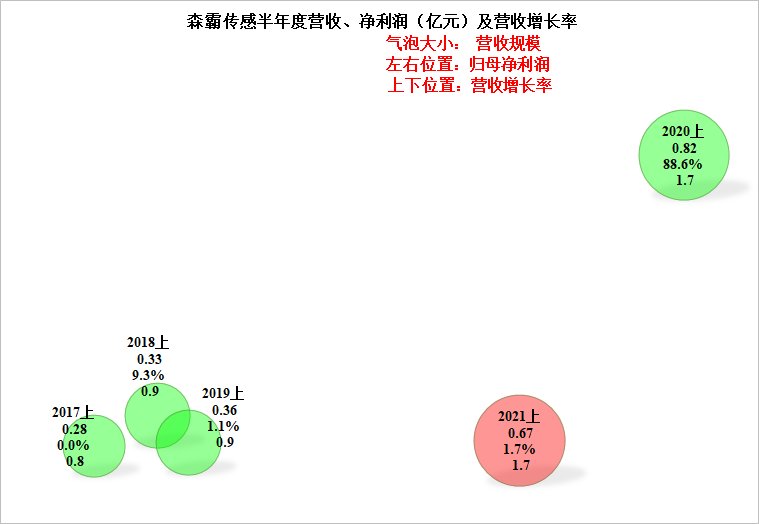

按理说这是一个非常大的行业,但是从实际的经营情况来看,森霸传感却是一个很小的微型创业型上市公司,我们还是直接看图吧:

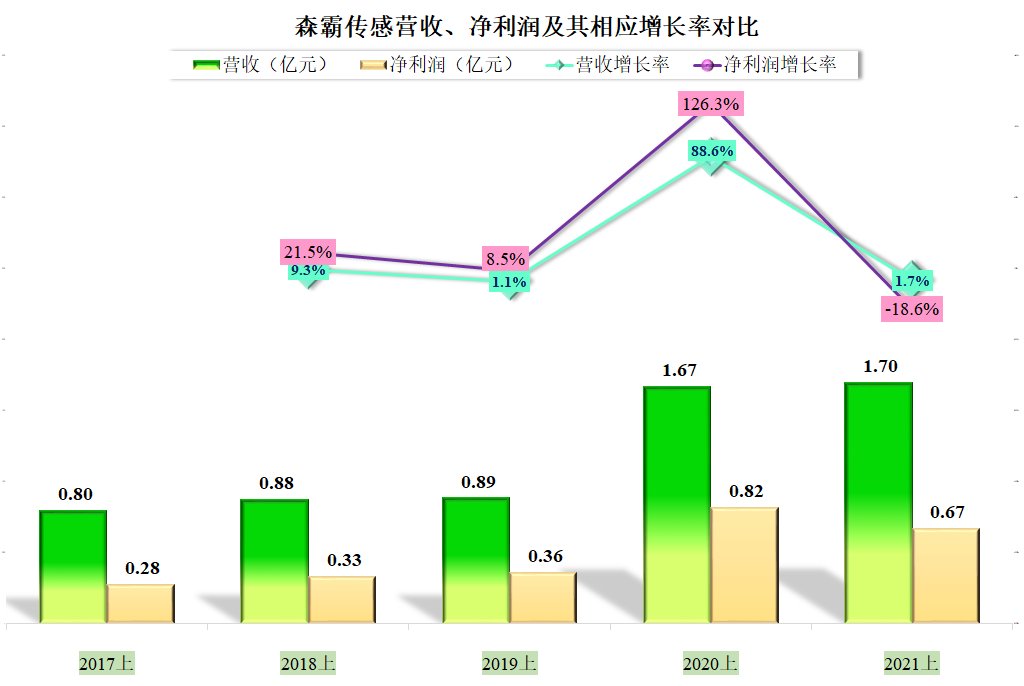

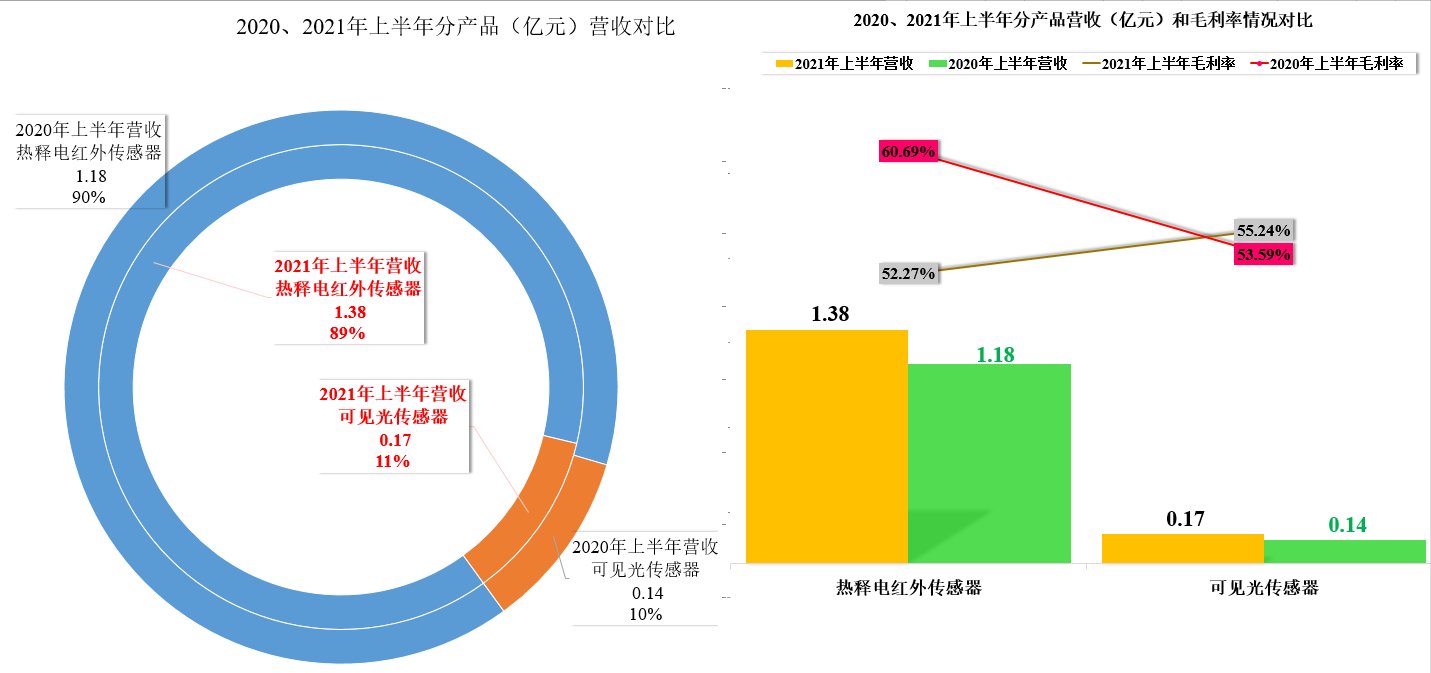

2021年上半年营收为1.7亿,与2020年同期持平微增,气泡倒是全国最大的;净利润却不及2020年上半年,营收增长率上更是远不及疫情下的2020年上半年。

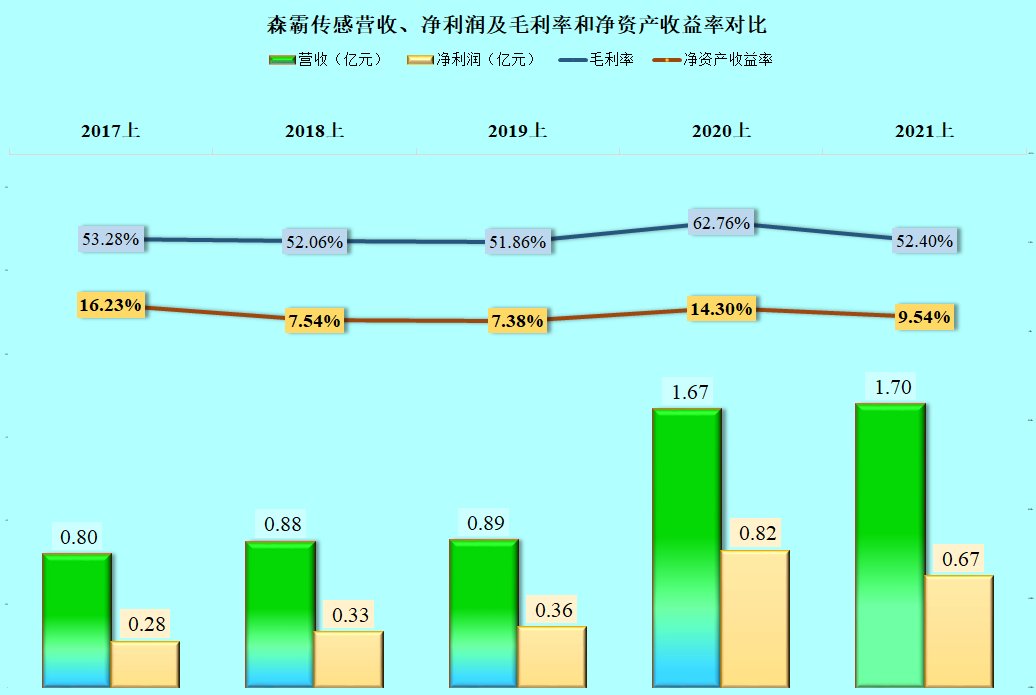

连续三个上半年都存在的净利润增长率高于营收增长率,但2021年上半年终止了,而且是净利润不升反降,我们于是怀疑是毛利率发生了较大变化。

毛利率确实是下降了10个百分点以上,但从以前各期来看,这才是森霸传感正常的毛利率水平,2020年上半年可能是疫情下的特殊情况,52.4%的毛利率还是相当不错的了,森霸传感需要做的可能不是急于提高毛利率,而是要把全年3亿出头的营收给先做大一些,虽然我不是唯营收论者,但太小的营收,确实让公司举步维艰,特别是传感器行业还是高端制造业,这点营收可不利于研发投入。

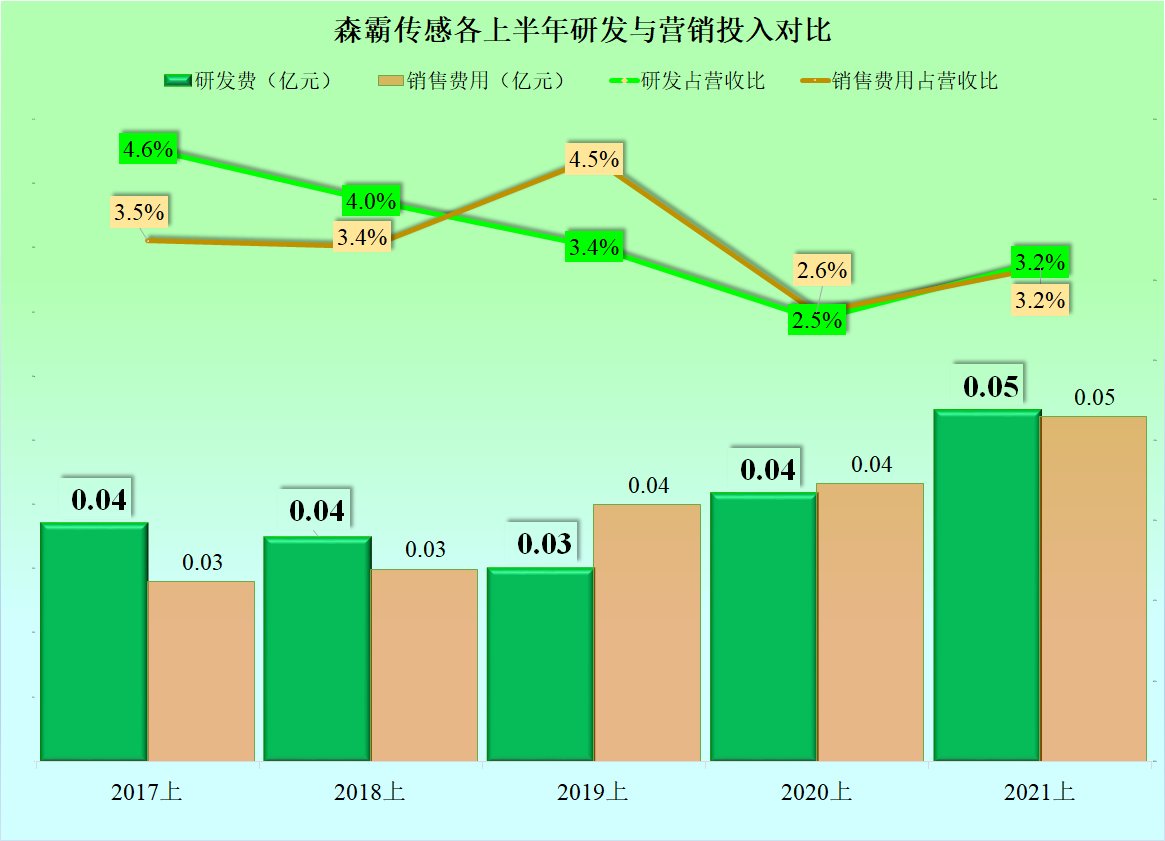

每个半年就300-500万的研发投入和营销投入,虽然营销投入算合理和节约,但研发投入是不是太低了呢,几百万的研发费,能做点什么工作,我们大家心里都有数,这可不利于公司产品的未来竞争力。

2021年上半年,森霸传感产品销售结构没有实质性的变化,第一大产品热释电红外传感器销售占比9成,第二大产品可见光传感器占比1成,只有一两个百分点的变化。主力产品热释电红外传感器毛利率下降明显,是整体毛利率下降的主要原因。

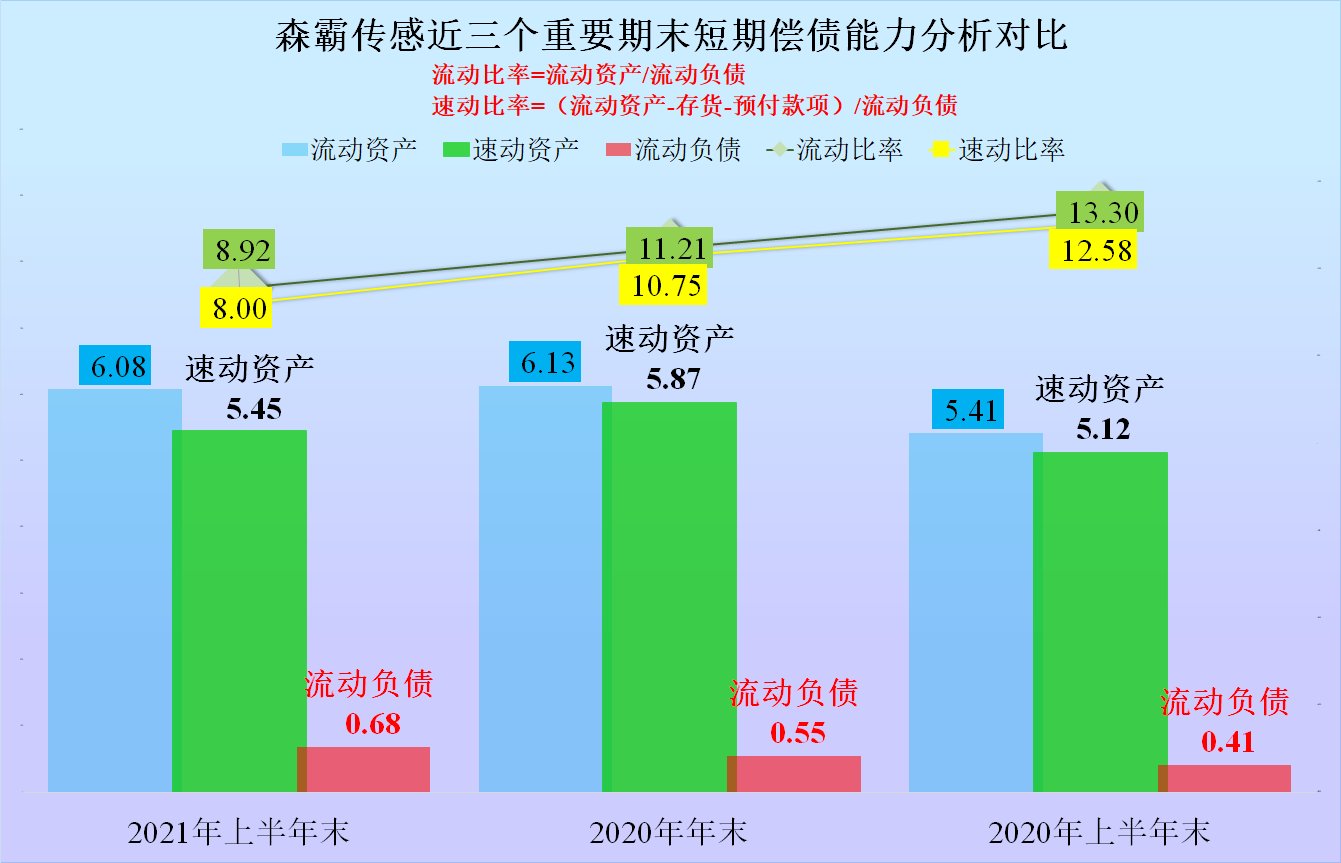

森霸传感去年上半年末有12-13的流动比率和速动比率,2021年上半年末有所下降,也在8以上,这确实太过惊人了,这根本就不是偿债能力强,是钱多得不知道怎么花。

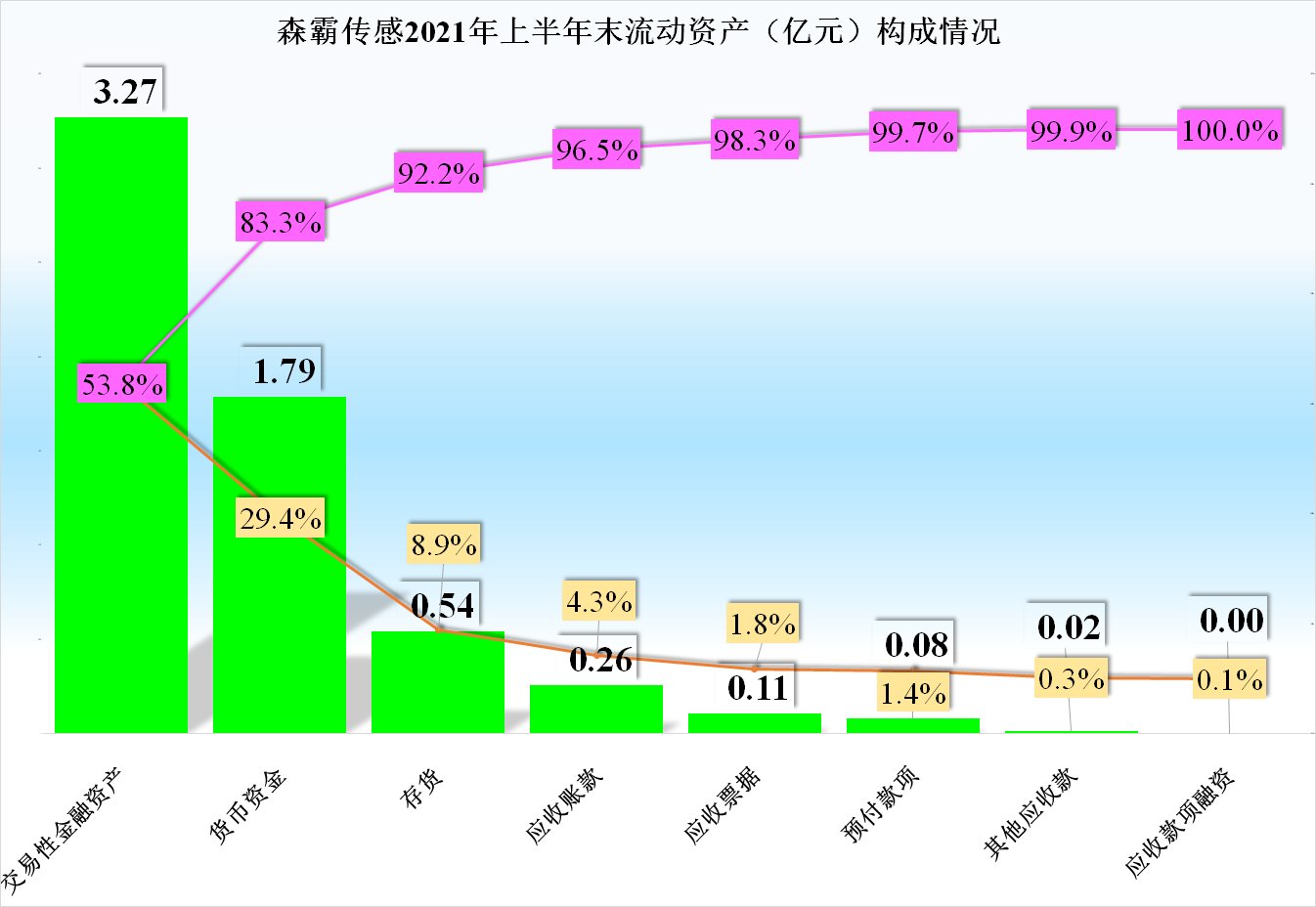

交易性金融资产(多为理财产品)和货币资金就超过了5亿,而全部流动负债都只有数千万元。5亿是一个有趣的数字,钱并不算少,可以做不少事了,但投入高科技研发,这又成了小钱,基本做不了太多的事。对于森霸传感这种体量的公司,可能自行研发的风险还是太高了,毕竟3个亿的营收,是支撑不起高投入的革命性产品的研发投入,花钱引进点技术来先把规模扩充一下,可能还比较现实。

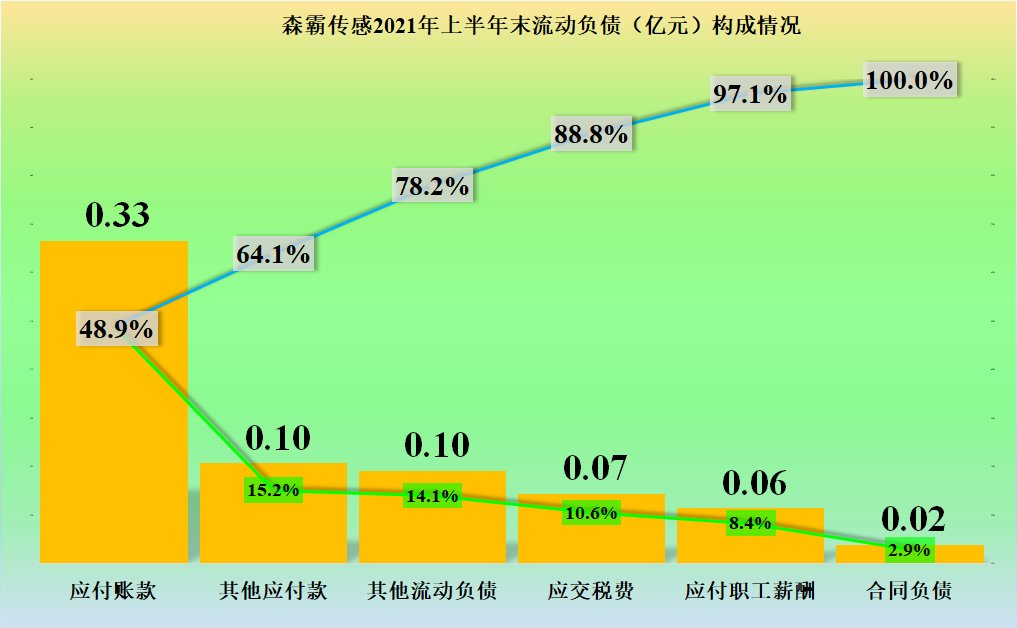

自身的流动性很好,森霸传感负债的情况当然就相当好看了,基本上都是一些滚动欠款和还款的小额结余。

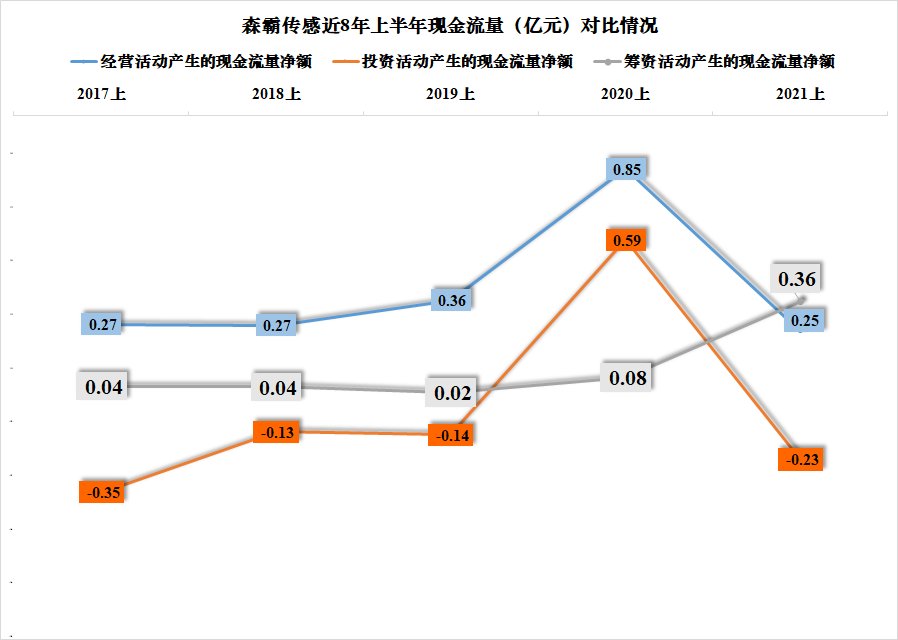

连续几个上半年都有数千万的经营活动的净现金,但投资活动花费并不大,这种情况下,森霸传感当然没有再去配合哪家银行搞定贷款之类的,要配合给点存款不就完了。

以上就是森霸传感的2021年上半年财报简要分析,虽然发展还算健康,公司经营还算稳健。但其所在的是科技含量较高的高端制造,森霸传感的战略可能还是要调整,不然,这样慢慢观察着前进,虽然不会像恒大们出现债务危机,但如果竞争对手们抢了先以后,业务却可能要萎缩。

做企业难,难就难在冒进了会出事,会出大事;保守了,短期内不出事,但持续时间长了,就会因为产品和市场落后于对手,也是被淘汰的命运。怎么来拿捏这个度,需要企业们自己判断了。

以上为个人分析,不构成对任何人的投资建议!

#森霸传感#

文章来源:《传感技术学报》 网址: http://www.cgjsxb.cn/zonghexinwen/2021/1010/531.html